W 2025 roku na terenie Gminy Lesznowola obowiązują następujące stawki podatków lokalnych:

PODATEK OD NIERUCHOMOŚCI

Podstawa prawna: Uchwała Nr 106/VIII/2024 Rady Gminy Lesznowola z dnia 28 listopada 2024 r. w sprawie określenia wysokości stawek podatku od nieruchomości. (publ. Dziennik Urzędowy Województwa Mazowieckiego z 2024 r. poz. 12238)

- od gruntów

związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków – od 1 m2 powierzchni

1,36 zł

pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych – od 1 ha powierzchni

6,54 zł

pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – od 1 m2 powierzchni

0,58 zł

niezabudowane objętych obszarem rewitalizacji, o którym mowa w ustawie z dnia 9 października 2015 r. o rewitalizacji (t.j. Dz. U. z 2021 r. poz. 485 ze zm.) i położonych na terenach, dla których miejscowy plan zagospodarowania przestrzennego przewiduje przeznaczenie pod zabudowę mieszkaniową, usługową albo zabudowę o przeznaczeniu mieszanym obejmującym wyłącznie te rodzaje zabudowy, jeżeli od dnia wejścia w życie tego planu w odniesieniu do tych gruntów upłynął okres 4 lat, a w tym czasie nie zakończono budowy zgodnie z przepisami prawa budowlanego – od 1 m2 powierzchni

4,51 zł

- od budynków lub ich części

mieszkalnych – od 1 m2 powierzchni użytkowej

1,04 zł

związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – od 1 m2 powierzchni użytkowej

31,50 zł

zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym – od 1 m2 powierzchni użytkowej

14,96 zł

związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń – od 1 m2 powierzchni użytkowej

6,50 zł

pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – od 1 m2 powierzchni użytkowej

9,00 zł

- od budowli

od ich wartości określonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3-7

2 %

PODATEK ROLNY

Podstawa prawna: Uchwała Nr 108/VIII/2024 Rady Gminy Lesznowola z dnia 28 listopada 2024 r. w sprawie obniżenia ceny skupu żyta przyjętej jako podstawę obliczenia podatku rolnego na obszarze gminy w 2025 r. (publ. Dziennik Urzędowy Województwa Mazowieckiego z 2024 r. poz. 12240)

Średnia cena skupu żyta za okres 11 kwartałów poprzedzających kwartał poprzedzający rok podatkowy 2024, określona w Komunikacie Prezesa Głównego Urzędu Statystycznego z dnia 18 października 2024 r. (M.P. z 2024 r. poz. 891) została obniżona z kwoty 86,34 zł do 45,00 zł za 1 dt. Cena ta stanowi podstawę do celów wymiaru podatku rolnego na obszarze gminy w 2025 r. Stawka podatku od 1 ha przeliczeniowego (dla gruntów gospodarstw rolnych) równa jest 112,50 zł, a od 1 ha fizycznego (dla gruntów nienależących do gospodarstw rolnych) – 225,00 zł.

PODATEK LEŚNY

Podstawa prawna: Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 18 października 2024 r. w sprawie średniej ceny sprzedaży drewna, obliczonej według średniej ceny drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2024 r. (M.P. z 2024 r. poz. 892)

Średnia cena sprzedaży drewna, obliczona według średniej ceny drewna, uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2024 r. określona w komunikacie Prezesa Głównego Urzędu Statystycznego z dnia 18 października 2024 r. będąca podstawą do wyliczenia podatku leśnego na 2025 r. wyniosła 277,35 zł za 1 m3, a więc stawka podatku leśnego w 2025 r. wynosi 61,02 zł od 1 ha.

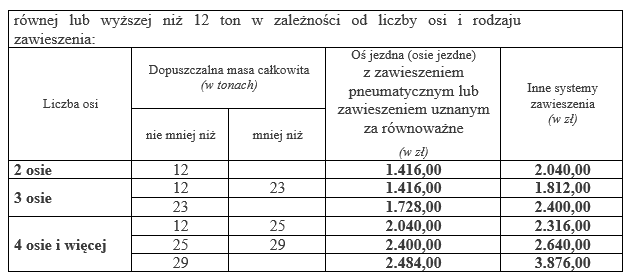

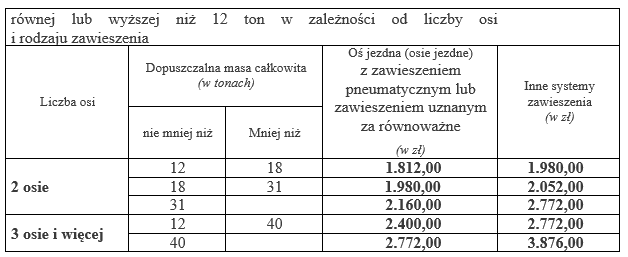

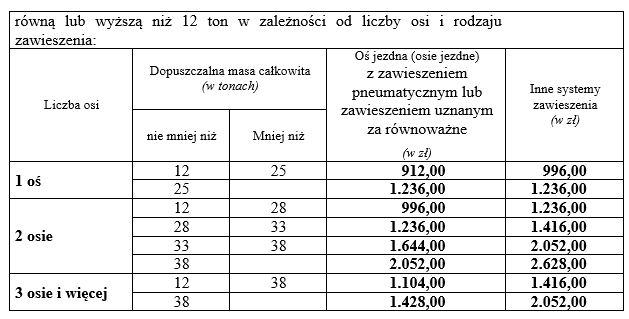

PODATEK OD ŚRODKÓW TRANSPORTOWYCH

Podstawa prawna: Uchwała Nr 107/VIII/2024 Rady Gminy Lesznowola z dnia 28 listopada 2024 r. w sprawie określenia wysokości stawek podatku od środków transportowych. (publ. Dziennik Urzędowy Województwa Mazowieckiego z 2024 r. poz. 12239)

- od samochodów ciężarowych o dopuszczalnej masie całkowitej pojazdu:

powyżej 3,5 tony do 5,5 tony włącznie

660,00 zł

powyżej 5,5 tony do 9 ton włącznie

1.116,00 zł

powyżej 9 ton i poniżej 12 ton

1.416,00 zł

- od ciągników siodłowych i balastowych przystosowanych do używania łącznie z naczepą lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów:

od 3,5 tony i poniżej 12 ton

1.728,00 zł

- od przyczep i naczep, które łącznie z pojazdem silnikowym posiadają dopuszczalną masę całkowitą, z wyjątkiem związanych wyłącznie z działalnością rolniczą prowadzoną przez podatnika podatku rolnego:

od 7 ton i poniżej 12 ton

744,00 zł

- od autobusów, w zależności od liczby miejsc do siedzenia poza miejscem kierowcy

mniejszej niż 22 miejsca

996,00 zł

równej lub wyższej niż 22 miejsca

1.404,00 zł

WPŁATY

- W przypadku osób fizycznych, podatek ustala w drodze decyzji organ podatkowy (wójt, burmistrz lub prezydent miasta). Osoby fizyczne mają możliwość dokonania wpłat podatku w terminie płatności rat danego roku tj. 15 marca, 15 maja, 15 września i 15 listopada na rachunek budżetu gminy /na indywidualne numery bankowe przypisane Podatnikom lub u sołtysów wsi (dotyczy podatku od nieruchomości, podatku rolnego, podatku leśnego oraz łącznego zobowiązania pieniężnego).

- Osoby prawne i inne podmioty niebędące osobami fizycznymi zobowiązane są do składania w terminie do dnia 31 stycznia właściwemu organowi podatkowemu, deklaracji na podatek od nieruchomości na dany rok podatkowy (do 15 stycznia deklaracji na podatek rolny oraz podatek leśny) oraz wpłacania obliczonego w deklaracji podatku od nieruchomości (rolnego, leśnego) – bez wezwania – na rachunek budżetu gminy /na indywidualne numery bankowe przypisane Podatnikom/, w ratach proporcjonalnych do czasu trwania obowiązku podatkowego, w terminie do dnia 15. każdego miesiąca, a za styczeń do dnia 31 stycznia.

Te same reguły obowiązują w przypadku, gdy nieruchomość jest współwłasnością osób fizycznych i prawnych. - Podatnicy podatku od środków transportowych zobowiązani są do składania, w terminie do dnia 15 lutego właściwemu organowi podatkowemu, deklaracji na podatek od środków transportowych na dany rok podatkowy, oraz wpłacania obliczonego w deklaracji podatku od środków transportowych – bez wezwania – na rachunek budżetu gminy /na indywidualne numery bankowe przypisane Podatnikom/, w ratach proporcjonalnych do czasu trwania obowiązku podatkowego, w terminie do dnia 15 lutego i do dnia 15 września każdego roku.

DECYZJE PODATKOWE

Na początku roku tradycyjnie rozpoczniemy wysyłkę nakazów podatkowych na 2025 rok, za pośrednictwem Poczty Polskiej. Przesyłki będą doręczane listem poleconym za zwrotnym potwierdzeniem odbioru (e-POLECONY) lub e-DORĘCZENIA.

Jeżeli nie otrzymają Państwo przesyłki pocztowej, zawierającej decyzje wymiaru podatku, przed terminem płatności I raty, tj. do 15 marca, prosimy o kontakt w tej sprawie z Referatem Realizacji Podatków i Opłat, podatki@lesznowola.pl, tel. 22/7089195, 22/7089215, 22/7089230

Pliki do pobrania: